Hace muchos años que enseño el Metamodelo de la PNL, una manera sistemática de identificar y corregir Generalizaciones, Distorsiones y Omisiones en los mensajes para darles especificidad y facilitar la comunicación humana. Muchas pesonas piensan, así me lo han comentado, que es muy interesante pero tiene poca aplicación práctica.

Pues nada más lejos de la verdad. Lo cierto es que si las personas enendiesen los principios básicos de la comunicación precisa y profunda, la humanidad tendría muchos menos problemas. Ya Peter Drcker, el famoso experto en productividad en negocio, decía que si eliminásemos los problemas de comunicación, eliminaríamos el 90 % de los problemas de cualquier organización.

Analicemos algo tremendamente impactate para la mayoría de los seres humanos de las sociedades occidentales: los impuestos. Estamos en el periodo de pago de los impuestos y, para ello, contamos con la Ley General Tributaria (LGT). Esta ley establece los mecanismos, las reglas y los procedimientos a través de los cuales sabemos cómo declarar, de manera que el Gobierno o el Estado puedan cobrarnos la cantidad adecuada y justa correspondiente con el servicio que nos prestan.

Así que me dije: «¿Por qué no aplicar el metamodelo al texto completo y confuso de la LGT (es decir, de la Ley General Tributaria del Gobierno de España)?».

¿Podemos detectar cuánta imprecisión tiene un documento? Sí, por supuesto que lo podemos hacer. Y detectarlo no solo es un ejercicio intelectual muy interesante, sino que muestra gravemente cómo este tipo de normativas están hechas con mala intención.

Veamos cómo se aplica el metamodelo PNL a la LGT, para medir la subjetividad de un documento aparentemente, según Hacienda, muy claro, explícito y que no deja dudas.

La Ley General Tributaria es, desde la perspectiva del metamodelo de la PNL, un texto de 175 páginas llenas de tecnicismos, extraordinariamente rico en patrones de omisión, distorsión y generalización — lo cual, lejos de ser un defecto técnico, es prácticamente inherente al lenguaje jurídico, que busca confundir, fijar reglas incomprensibles y obtener una ventaja perversa dejando a los contribuyentes en una indefensión provocada. Adicionalmente, habría que añadirle todos los anexos y modificaciones que se efectuan casi todos los años. Es importante destacar que el 100% de estas modificaciones o anexos está ideados para aumentar la fiscalización, y en ninguna manera hacerla más coherente o adaptarla al panorama económico que viven los contribuyentes.

El metamodelo de la PNL, desarrollado por Bandler y Grinder, identifica los patrones lingüísticos mediante los cuales los textos (y personas) eliminan, distorsionan o generalizan la experiencia. En el lenguaje jurídico, estos patrones no son accidentales: son la arquitectura misma del poder normativo.

Después de analizar el texto, he encontrado las siguientes violaciones al modelo de precisión o, como se denominan también en programación neurolingüística, violaciones de los «modeladores universales del lenguaje». Es decir, elementos que transforman el mensaje de tal manera que lo hacen prácticamente incomprensible.

1. Nominalizaciones — 500+ identificadas

Las nominalizaciones son, probablemente, el patrón más omnipresente en la ley. Se trata de procesos verbales congelados en sustantivos abstractos, lo que oculta quién hace qué a quién y cuándo. Las nominalizaciones, también llamadas sustantivaciones, no tienen definición correcta, por lo que se prestan definitivamente a la definición impuesta unilateralmente por hacienda e interpretable según sea la conveniencia del caso.

Ejemplos recurrentes extraídos del texto:

valoración, liquidación, aplicación, gestión, regularización, comprobación, tramitación, prescripción, notificación, resolución, obligación, declaración, investigación, imposición, retención, estimación, impugnación, suspensión, caducidad, cuantificación…

La nominalización «obligación tributaria» es quizás la más poderosa: convierte el acto dinámico de obligar en una entidad estática que existe por sí sola, como si fuera natural e inevitable. Lo mismo ocurre con «infracción», «sanción» o «prescripción»: ninguna revela quién decide, quién valora ni con qué criterios reales. Pero sin duda, la más perversa es «negligencia», que al no poseer manera racional de ser medida, es interpretada a la voluntad del funcionario en turno sin espacio a respuesta alguna.

2. Sustantivos y Verbos Inespecíficos — 27 de cada tipo

Son los que en PNL se llaman índices referenciales inespecíficos y verbos inespecíficos: palabras tan vagas que no permiten construir una representación sensorial concreta de lo que significan. La ley está plagada de verbos que no describen una acción concreta, dejando un margen de discrecionalidad peligroso.

El artículo 105.1 obliga a «probar» los hechos, pero no define el proceso específico de «probar». La AEAT suele decir que un gasto no está «justificado». Nuestra contraargumentación siempre debe atacar la vaguedad del verbo: «¿Qué acción específica falta para que el gasto se considere ‘justificado’ según su criterio?».

Sustantivos inespecíficos más frecuentes:

elementos, circunstancias, datos, hechos, medios, efectos, criterios, condiciones, supuestos, requisitos, aspectos, cuestiones, actuaciones, medidas, términos, formas, causas, situaciones, fundamentos, antecedentes, indicios, instrumentos…

Verbos inespecíficos más frecuentes:

determinar, establecer, proceder, disponer, prever, referir, corresponder, resultar, considerar, apreciar, entender, derivar, adoptar, promover, desarrollar, elaborar, garantizar, verificar, practicar, instrumentar…

La frase «la Administración tributaria podrá apreciar los elementos determinantes de las circunstancias concurrentes» es un buen ejemplo: cuatro patrones inespecíficos encadenados. En términos de metamodelo, la pregunta sería: ¿quién exactamente? ¿cómo, concretamente, se aprecia? ¿qué elementos? ¿qué circunstancias?

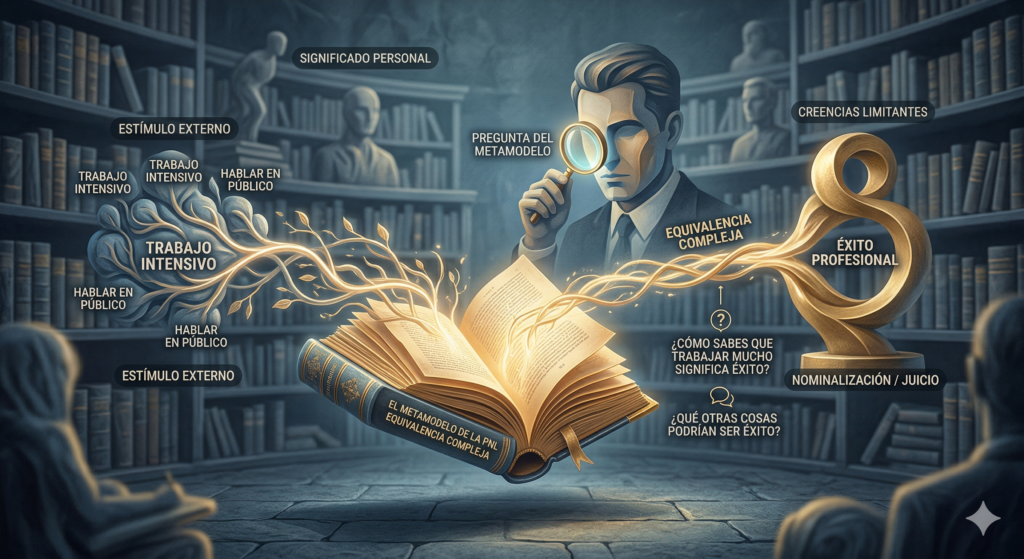

3. Equivalencias Complejas — 13 identificadas

Las equivalencias complejas establecen que A equivale a B o implica B, sin ofrecer la cadena causal que lo justificaría. Son especialmente significativas en la LGT porque tienen fuerza jurídica vinculante:

Equivalencias complejas más comunes y, absolutamente falsas:

- «La falta de contestación… implicará la aceptación de los valores propuestos,

- «No responder = aceptar,

- «El rechazo de la notificación… implicará que se tenga por efectuada»,

- Rechazar = recibir,

- «La sentencia condenatoria impedirá la imposición de sanción administrativa»,

- Condena penal = bloquea sanción admin.,

- «Los hechos aceptados por el obligado se presumen ciertos»,

- Aceptación = verdad»,

- Podrán entender estimadas sus solicitudes por silencio administrativo»,

- Silencio = aprobación»,

- Se considerará siempre falta disciplinaria muy grave»,

- Infracción = máxima gravedad (siempre)

Nótese el cuantificador universal «siempre» en la última: en PNL, ese adverbio es también un indicador de generalización que desafía cualquier matiz contextual.

4. Juicios — 19 identificados

Los juicios en el metamodelo son evaluaciones o imperativos que presentan una opinión como si fuera una verdad objetiva, sin indicar quién juzga ni en base a qué. En la LGT se manifiestan principalmente de dos formas:

Operadores modales de necesidad (que eliminan opciones e imponen conductas):

- «deberá presentarse por escrito»

- «estarán obligados al más estricto y completo sigilo»

- «quien haga valer su derecho deberá probar los hechos»

- «no podrán interponer recurso alguno»

Evaluaciones implícitas sin agente evaluador:

- «el correcto cumplimiento» — ¿correcto según quién?

- «debidamente motivada» — ¿qué es debido?

- «indicios suficientes de veracidad» — ¿suficientes para quién?

- «el más estricto y completo sigilo» — superlativo que no admite grados, juicio total

- «referencia sucinta» — ¿cuánto es sucinto?

Parece razonable concluir que la LGT no es solo un texto normativo: es, desde la óptica del metamodelo, una arquitectura lingüística diseñada para que la Administración retenga el poder de interpretación. Cuanto más inespecífico es el lenguaje, mayor es el margen de discrecionalidad de quien lo aplica — una paradoja que conviene tener presente tanto desde la perspectiva del coaching como del asesoramiento jurídico-tributario.

Y este es el documento que se utiliza para cobrar impuestos en España.